字号:

字号:小

中

大

全球金融危机暴露出英国金融监管体制的内在缺陷。2011年6月,英国政府正式发布《金融监管新方法:改革蓝图》白皮书,对英国金融监管体制进行全面改革。从基本格局看,“准双峰”式监管模式将取代既有的三方监管体制,新成立的金融政策委员会将专门负责宏观审慎监管,而金融服务局原有的微观监管职能则将分别由新成立的审慎监管局和金融行为监管局承担。从英国的改革方案看,宏观审慎监管正在加强,各类监管协调机制的重要性凸显,但监管体制没有“普适经验”,必须从具体国情出发加以构建。

关键词:英国;金融监管体制;宏观审慎监管;监管协调

Abstract

The global financial crisis has highlighted the inherent defects of the UK financial supervision system. On the basis of existing reform measures, the new UK government formally issued its White Paper on financial reform in June 2011, providing in detail for a comprehensive reform of the its financial supervision system. Basically, a quasi-“Twin Peak” model under the direction of the Bank of England will replace the current tripartite system, with the newly founded FPC responsible for macro-prudential supervision, and the also newly founded PRA and FCA taking over the existing micro-prudential and conduct supervisory powers of the former FSA. In addition, the White Paper, drawing lessons from the crisis, notably provides for various mandatory supervisory coordination mechanisms. Judging from the White Paper, the UK financial supervision system has taken on certain new characteristics, and the significance of supervisory coordination has been more emphasized. However, the peculiarities of as well as the political factors relating to the UK financial supervision system and its ongoing reform should not be overlooked.

Key words: United Kingdom, financial supervision system, financial supervision reform, White Paper, supervisory coordination

全球金融危机暴露出英国金融监管体制的内在缺陷。在已有改革措施的基础上,2011年6月英国政府正式发布包括立法草案在内的《金融监管新方法:改革蓝图》白皮书,对英国金融监管体制进行全面改革。从基本格局看,“准双峰”监管模式将取代既有的三方监管体制,新成立的金融政策委员会将专门负责宏观审慎监管,而金融服务局原有的微观监管职能则将分别由新成立的审慎监管局和金融行为监管局承担。在此基础上,白皮书吸取危机教训,以显著篇幅规定了各类法定监管协调机制。从中可以看出,宏观审慎监管正在加强,监管协调机制的重要性也更加凸显。

一、改革背景与进程

全球金融危机不仅令英国金融业遭受重创,也使其引以为豪的金融监管陷入信任危机,饱受质疑和批评。2009年7月,英国财政部发布了《改革金融市场》白皮书,提出了金融监管改革的计划和方案。白皮书的主要内容包括改革监管机构、培育竞争市场、控制系统风险、增强消费者保护以及加强国际和欧洲层面监管合作。白皮书将金融危机主要归因于银行不负责任的经营活动而非监管体制的失败,因此其改革方案全面维护既有的三方监管体制(英格兰银行、金融服务局和财政部),重点放在建立正式合作机制和扩大金融服务局(Financial Services Authority, FSA)职权上。2010年4月,英国议会在因大选解散前夕紧急通过了《2010年金融服务法》,对作为FSA权力来源和运行基础的《2000年金融服务和市场法》((Financial Services and Markets Act 2000, FSMA 2000))进行了修改和补充,将白皮书中的若干内容以立法形式确立下来。具言之,金融稳定被明确规定为FSA的法定监管目标;FSA的规则制定权得到显著扩展,从只能制定有利于“保护消费者利益”的规则,扩展为可以制定有利于“实现其任何监管目标”的规则;扩大了FSA的信息收集权,授权其要求受监管实体(regulated persons)以外的机构和个人提供与金融稳定有关的信息;增加了FSA的纪律处分权,包括暂停或限制违规金融机构的经营许可(最长12个月)、对未经批准行使受控制职能的个人处以罚款,以及暂停或限制犯有不当行为之个人的从业资格(最长2年)等。

保守党影子财政大臣奥斯本在2009年7月针锋相对地发布了影子白皮书《从危机到信心:稳健银行业的计划》,提出对金融监管体制进行更为彻底的改革,废除三方监管体制,赋予英格兰银行维护金融稳定和对所有银行及其他金融机构进行审慎监管的全面职责,强化宏观审慎监管;撤销FSA,代之以全新的消费者保护局,负责金融消费者保护工作。在此基础上,2010年7月,英国新一届政府发布了题为《金融监管新方法:判断、焦点与稳定》的金融监管改革方案征求意见稿,启动了公开咨询程序。2011年2月,英国政府发布了新的征求意见稿《金融监管新方法:建立更强大的系统》(以下简称《2011年方案》),提出了更加详细和具体的改革方案。2011年6月16日,英国政府正式发布了包括《2012年金融服务法草案》在内的题为《金融监管新方法:改革蓝图》的白皮书(以下简称《白皮书》),全面阐述了政府的监管改革设想。2012年1月26日,草案正式提交议会。英国政府的目标是让法案在2012年年底前获得最终批准,新的监管体制于2013年初开始运作。

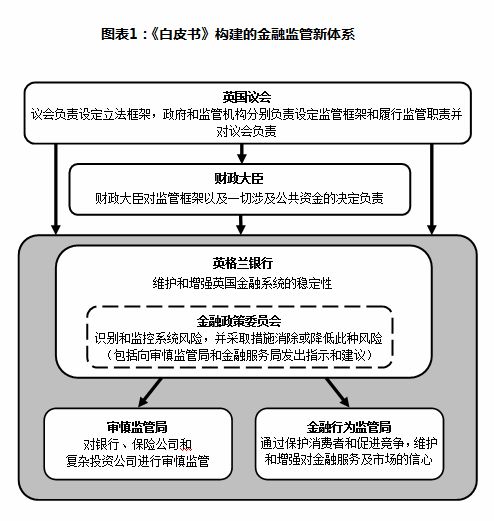

二、新的监管框架

《白皮书》对英国金融监管体制进行的不是小修补,而是大手术。简言之,三方监管体制将告终结,取而代之的是“准双峰”模式。[1] 具体来说,英格兰银行下新设金融政策委员会(Financial Policy Committee, FPC),作为宏观审慎监管机构,负责监控和应对系统风险;新设审慎监管局(Prudential Regulation Authority, PRA),作为英格兰银行的子公司,负责对各类金融机构进行审慎监管;新设金融行为监管局(Financial Conduct Authority, FCA),负责监管各类金融机构的业务行为,促进金融市场竞争,并保护消费者。换言之,FSA的审慎监管职能和行为监管职能将分别由新设立的PRA和FCA承继,而后两者在与宏观审慎监管有关的方面都将接受金融政策委员会的指导。

资料来源:《白皮书》第8页。

(一)金融政策委员会(FPC)的构成、目标与职责

金融危机以及随之而来的深度萧条凸显出英国对金融系统的既有监管方法存在的重大缺陷,突出表现在宏观审慎监管严重不足。宏观审慎政策致力于通过集中关注系统风险来加强既有监管框架,使目光超越旨在确保单个企业安全和稳健经营的具体监管要求,找到对整个金融系统有利的安全标准。在这个意义上,宏观审慎监管是对微观审慎监管(单个企业监管)的重要补充。FPC的设立正是为了实施宏观审慎监管,弥补金融系统整体稳定方面的监管漏洞。

FPC将以英格兰银行董事会下设委员会的形式存在,成员包括英格兰银行行长和副行长、FCA总裁、英格兰银行行长经商财政大臣后任命的两名成员(从英格兰银行执行董事中选任)、财政大臣任命的四名外部成员,以及一名不享有表决权的财政部代表,由英格兰银行行长担任主席。英格兰银行原有的金融稳定委员会将被撤销。

FPC的总体目标是帮助实现英格兰银行维护和增强金融系统稳定这一法定目标(以下简称“金融稳定目标”)。[2] 为此,FPC的主要职责是识别、监控并采取措施消除或减少系统风险,以维护和增强英国金融系统的风险抵御能力。为实现法定目标,FPC履行以下四项主要职能:(1)监控英国金融系统稳定性,以便识别和评估系统风险;(2)向PRA和FCA发出指示;(3)向英格兰银行、财政部、FCA、PRA或其他监管机构提出建议;(4)制作《金融稳定报告》。此外,英格兰银行还可在征得财政部同意后安排FPC履行其他职能。总的来说,FPC将是一个位于监管框架顶峰的强大机构,在全系统范围内观察风险积累情况并采取相应行动。因此,创设FPC被认为是英国政府强化金融稳定框架的基石。

| 对象 | 适用范围及内容 | 注意事项 | |

| 指示 | PRA和FCA | (1)全体受监管实体或特定类别的受监管实体,但不得仅针对某个特定受监管实体; (2)要求PRA和FCA履行监管职能,确保受监管实体实施指示中所描述的宏观审慎措施;[3] |

(1)FPC可以就实施指示的手段和期限提出建议; (2)FPC可以要求PRA和FCA在其自由裁量权范围内采取行动; (3)PRA和FCA必须在合理期间内尽快实施指示,且必须就实施情况向FPC提交报告。 |

| 建议 | 英格兰银行 | 关于英格兰银行向金融机构提供财政援助以及履行与支付清算系统有关的职能 | 不得就英格兰银行向特定金融机构提供财政援助或对特定机构行使破产处置权力的行为提出建议 |

| 财政部 | 关于财政部在特定领域行使制定命令权 | “特定领域”包括宏观审慎措施、受监管活动(FSMA 2000第22(1)条)、需要由PRA进行审慎监管的活动(FSMA 2000第22A(1)条)、FCA可以出于哪些目的制定产品干预规则(FSMA 2000第137C (1) (b)条)、其他可以被PRA要求提供信息的主体(FSMA 2000第165A (2) (d)条)。 | |

| PRA和FCA | 关于PRA和FCA履行各自职能的行为 | (1)在PRA和FCA对特定受监管实体履行职能时不得提出建议; (2)FPC可以对建议附加“或遵行或解释”(comply or explain)的义务,在此情况下PRA和FCA必须在合理可行的期间内尽快遵行建议,或者向FPC解释不能遵行的原因。 |

|

| 报告 | 公开 | (1)关于当前金融系统稳定性及其前景的看法; (2)对于金融系统的强项和弱项以及危及金融系统稳定性的风险的评估;(3)FPC在报告期内的活动概况; (4)关于FPC的履职行为对其法定目标之实现程度的评估。 |

图表2:FPC的指示、建议和报告

为尽快开展相关工作,2011年2月17日财政部和英格兰银行共同设立了临时FPC,在立法通过之前开始着手处理宏观审慎问题。临时FPC的关键职责之一是就宏观审慎监管工具向财政部提出建议,并将其想法的发展变化定期向后者通报。[4] 临时FPC于2011年6月16日举行了首次正式会议。2011年6月和2011年12月,在临时FPC的指导下先后发布了两期《金融稳定报告》,阐述了临时FPC对于英国金融系统稳定性和风险抵御能力的评估和展望,及其为减少金融稳定风险而建议采取的政策行动。

(二)审慎监管局(PRA)与金融行为局(FCA)的目标、职责、监管原则和范围的比较

1. 监管目标和职责

PRA的监管目标包括一般监管目标和保险监管目标。一般监管目标是促进PRA许可实体的安全性和稳健性,保险监管目标则是确保保单持有人或可能成为保单持有人的人享有适当程度的保护。保险监管目标仅适用于相关保险业务构成受PRA监管之活动的情形。此外,为适应未来可能的发展,《白皮书》还规定财政部在必要时可以命令的形式为PRA确立新的目标。

《白皮书》将FSA更名为FCA。FCA的战略目标是单一的,即保护和增强对英国金融系统的信心。作为补充,FCA还有三项操作目标,即消费者保护目标(确保消费者受到适当程度的保护)、健全性目标(保护和增强英国金融体系的健全)以及效率与选择目标(促进市场上的效率和选择)。此外,在与其战略目标和操作目标相容的限度内,FCA在履行职能时还必须致力于促进市场竞争。由FSA根据FSMA 2000第18编(Part 18)行使的对认可投资交易所(recognized investment exchange,以下简称“认可交易所”)的认可和监管权将继续由FCA行使。除此之外,由FSA作为英国上市主管机关行使的职权也将由FCA继续行使。

2. 监管范围

简言之,PRA负责对吸收存款机构(包括银行、住房贷款协会和信用社)、保险公司和大型或复杂投资公司(证券公司)进行审慎监管,FCA负责对上述主体进行行为监管;FCA负责对一般投资公司、投资交易所(证券交易所)及其他金融机构(如保险经纪公司、基金管理公司等)进行审慎和行为监管。换言之,银行、保险公司和某些投资公司(即具有审慎重要性的金融机构)由PRA和FCA进行双重监管(dual regulation),而其他所有金融机构则由FCA单独监管。

《白皮书》采取的是明示PRA的监管范围,除此之外则均由FCA监管的立法方式。在这里有两个关键概念,即“受PRA监管之活动”(PRA-regulated activities)和“PRA许可实体”(PRA-authorized persons),前者决定PRA的属事管辖范围,后者决定PRA的属人管辖范围。

受PRA监管之活动是更广意义上的“受监管活动”(regulated activities)的一部分,是指由PRA负责进行审慎监管的金融活动。《白皮书》没有具体定义何谓“受PRA监管之活动”,而是授权财政部以命令的形式加以明确,并规定财政部可以授权PRA确立相关标准和制定相关规则。“PRA许可实体”则是更广意义上的“被许可实体”(authorized persons)的一部分,是指经PRA许可从事包括一种或多种受PRA监管之活动在内的受监管活动的被许可实体。所有吸收存款机构和保险公司均为PRA许可实体。除吸收存款机构和保险公司之外,若PRA认为某些投资公司有可能对金融系统稳定性或该公司集团内的一个或多个受PRA监管实体造成重大风险,亦可将其纳入审慎监管范围。这些风险源自特定投资公司业务的规模或复杂性,及其同其他公司或整个系统的相互关联。由于投资公司数量众多,其中大多数都不太可能会对金融系统稳定造成足够风险,因此PRA尚需确定额外的甄选标准。按照PRA的设想,这些标准可能会包括公司规模、所提供服务的可替代性、业务活动的复杂性以及该公司同金融系统及其集团内的任何受PRA监管实体之间的相互关联性。[5]

3. 监管原则和方法

《白皮书》规定了PRA和FCA必须共同遵行的六项监管原则:(1)以最有效、最经济的方式使用各自的监管资源;(2)对特定主体或特定活动施加的负担或限制应当同施加该负担或限制的预期收益成比例;(3)消费者应当对自己的决定负责;(4)监管对象的高管层应当对监管对象的合规情况负责;(5)在适当情形下,由监管机构公布受监管实体的信息或者要求后者公布信息,以帮助实现各自监管目标;(6)监管机构应当尽可能透明地履行职能。[6]

在监管方法上,PRA将采取所谓“判断导向”(judgment-led)的监管方法,其核心要素是在进行决策和采取行动时拥有更大的自由裁量权。这种方法将集中于前瞻性分析,同时也将分析单个企业倒闭时如何对其进行处置、这种做法对包括其他PRA许可实体在内的整个金融系统可能造成的影响,以及公共资金的可能用途。作为其主动监管方法(proactive approach)的一部分,PRA将根据上述分析来识别企业内部的弱点,并在适当时运用主动干预权,要求企业处理这些弱点。

图表3:PRA“判断导向”的监管方法的具体表现

| 规则 | (1)更多地使用原则,“目的性”地适用和强制实施其制定的规则,要求监管对象的行为不仅符合规则的文字,还要符合规则的“精神”; (2)PRA必须在所制定的规则中包含简短的目的说明,以便受监管企业理解规则背后的原理及其希望达到的结果。 |

| 许可 | 在金融市场准入方面行使判断权时,PRA将采取着眼于企业整体来进行考虑,只有当其认定企业受到审慎的管理并拥有可行的业务模式和有效的风险控制机制时才会批准申请。 |

| 被批准人员[7] | PRA将运用判断导向的方法来确定个人是否适于行使首席执行官等重大影响力职能(significant-influence function)。 |

FCA也将彻底摒弃FSA和风细雨式的监管风格,采取更为主动和强硬的监管方法,对风险金融服务进行干预。FCA对风险的容忍度将更低,并将更倾向于采取预防手段而不是坐视损害发生。这种方法还将意味着更多地使用判断,即专业知识来判断对消费者的损害是否很可能会发生,并基于这种前瞻性分析进行相应干预。[8] 为支持这一监管方法和风格的转变,《白皮书》为FCA规定了一些新的干预权力,如禁止被许可实体同特定实体签订特定协议;要求被许可实体撤回或修改误导性的产品宣传信息,并将其监管机构已经介入这一事实公诸于众;对纪律处分行动进行早期公布,即公布已经发出警告通知(warning notice)这一事实以及通知内容的摘要(如采取行动的理由)等。[9]

(三)英格兰银行和财政部监管职责的变化

《白皮书》明确和强化了英格兰银行的金融稳定职能,规定英格兰银行董事会应由行长、一名主管金融稳定的副行长、一名主管货币政策的副行长、一名主管审慎监管的副行长和不超过9名董事组成,其货币政策委员会中应当包括行长、主管金融稳定的副行长和主管货币政策的副行长。立法中明确规定应有一名副行长主管金融稳定,其序位仅次于行长,并且作为货币政策委员会的当然成员,这些都表明英格兰银行在金融稳定方面的职能职责有所扩展和强化。《白皮书》还进一步规定,英格兰银行董事会必须根据其金融稳定目标制定金融稳定战略,并不时审查并在必要时修订该战略。

进而言之,除了FPC这一新设的金融稳定机构之外,英格兰银行还将履行其他金融稳定职能。最重要的是,在其业已负责的银行特别处置机制(Special Resolution Regime)的基础上,英格兰银行将发挥更大的危机处理功能,同财政部之间也将有更为明晰的职责划分。根据《白皮书》,所有涉及公共资金的决定最终仍将由财政大臣负责做出,但英格兰银行必须向前者及时提供决策所需信息。除此之外,英格兰银行还将对具有系统重要性的金融市场基础设施直接进行审慎监管。此前,英格兰银行根据《2009年银行法》业已获得对支付系统的监管权,《白皮书》则进一步赋予其对结算系统和作为中央对手方的认可清算所(recognized clearing house)的监管权。认可交易所将继续由承继FSA行为监管职能的FCA监管,但那些既提供交易所服务又提供中央对手方清算服务的机构则将受到双重监管:其作为认可清算所开展的业务由英格兰银行监管,作为认可交易所开展的业务则由FCA监管。

三、新的监管协调机制

清晰、及时、有效的监管协调机制的缺位是英国金融监管体制在危机中暴露出的重大缺陷,也是改革的重点关注事项。正如《白皮书》所指出的那样,尽管新的监管体系中每个部件的设计都至关重要,但征求意见过程所传达出的最为清晰的讯息之一是,每个监管机构都需要同其他机构进行有效协调,以便将市场主体的监管负担减到最低,并确保有关事项不致因为监管缺口而被遗漏。为此,《白皮书》用相当大的篇幅对监管协调机制做出了规定。其中最重要的当然是作为审慎监管者的PRA与作为行为监管者FCA之间的协调,此外也涉及PRA及/或FCA与负责宏观审慎监管和金融系统稳定性的FPC和英格兰银行之间的协调。

(一)PRA与FCA之间的协调

1. 一般协调机制

PRA和FCA之间的一般协调机制包括法定协调职责、法定谅解备忘录和PRA的“否决权”。

《白皮书》明确规定,PRA和FCA在行使各自的“限定职能”(qualifying function)时必须相互协调。对于FCA而言,限定职能是其与监管被许可实体有关的职能或者与PRA行使类似或相关职能的事项有关的其他职能;对于PRA而言,其所有公共职能均为限定职能。而对于行使限定职能的任一监管机构而言,所谓“共同监管利益”是指另一监管机构对相同主体行使类似或相关职能,或者另一监管机构对其他主体行使职能但涉及类似主题,抑或前者对限定职能的行使可能影响后者追求其目标。

根据《白皮书》的规定,PRA和FCA必须签订和保持一份备忘录,说明其在行使与监管被许可实体或者具有共同监管利益的事项有关的限定职能时各自扮演的角色,及其在行使此种职能时意欲如何遵行上述协调职责。同时,备忘录还必须规定PRA和FCA在以下几个方面的协调问题:(1)与国外监管当局之间的关系;(2)与新成立的欧盟金融监管当局(即欧洲银行业监管局、欧洲证券与市场监管局和欧洲保险与职业年金监管局)之间的关系;(3)行使其与金融服务赔偿计划有关的职能。PRA和FCA必须至少每年对备忘录审查一次。

在特定情形下,PRA可以对FCA发出指示(direction),要求其不对PRA许可实体、某类PRA许可实体或者某个PRA许可实体采取行动。指示的内容可以是要求FCA不行使其权力,或者不以特定方式行使其权力;指示可以明确规定有效期,也可以是在撤销前一直有效。所谓“特定情形”是指,PRA认为FCA意欲行使权力的方式(采取的行动)可能会威胁到英国金融系统的稳定,或者导致某个PRA授权机以将会对英国金融系统造成不利影响的方式倒闭(即所谓“无序倒闭”),而发出指示是为避免此种可能的后果所必需。前一种情形涉及PRA对整个金融系统所面临风险的评估,PRA在进行评估时有可能需要咨询FPC;后一种情形则是指特定企业的倒闭是无序的,将会造成范围更大的负面影响,即使这些影响并未威胁到整体金融稳定。在FCA对于如何对PRA许可实体采取行动享有自由裁量权的所有情形中,PRA均可行使其“否决权”。例如,当FCA意欲对某个企业给予处罚,处罚金额之高可能会导致该企业突然无序倒闭,造成整个金融系统的不稳定时,PRA就可以行使否决权。但需要注意的是,PRA的否决权不能阻止FCA采取法律所要求采取的行动,或者FCA根据欧盟法或国际法有义务采取的行动。

2. 具体监管过程/领域内的协调机制

(1)经营许可的申请和给予

对于金融业务经营许可的申请原则,《白皮书》的规定是向审慎监管者申请,即由负责对申请人进行审慎监管的机构(对于双重监管企业而言是PRA,对于其他所有企业而言是FCA)来统一受理和审批该申请人的所有申请。具言之,申请人应当向所谓“适当监管者”提出申请:当申请从事的受监管活动构成或包括受PRA监管之活动,或者申请人是PRA许可实体时,适当监管者为PRA;其他情形下均为FCA。这种单方负责制免除了申请人向不同监管机构分别提交申请的负担,有助于提高准入效率。不过,为了确保必要的协调,PRA在给予申请人(双重监管企业)许可之前必须征得FCA同意。此外,若申请人所在集团中有PRA许可实体,则FCA必须咨询PRA。

(2)经营许可的变更和撤销

经营许可的变更和撤销分为依申请变更(撤销)和依职权变更(撤销)。

依申请变更(撤销)的程序和权力与申请过程相对应。应非PRA许可实体申请,FCA可以变更其经营许可,变更方式包括在经营许可中增加某项受监管活动(但不得是受PRA监管之活动)、去除某项受监管活动,或者改变FCA许可的某项受监管活动的范围。FCA亦可应经营者申请撤销其经营许可。但FCA有权拒绝变更或撤销经营许可的申请,若其认为这样做有利于推进其任何一项操作目标。此外,若申请人所在集团中有PRA许可实体,则FCA必须咨询PRA。同样地,应PRA许可实体申请,PRA可以变更其经营许可,具体方式同上,但需征得FCA同意;非PRA许可实体亦可向PRA申请在其许可中增加某项受PRA监管之活动,但PRA在给予许可前必须征得FCA同意。应PRA许可实体申请,PRA可以撤销其申请,此时无需征得FCA同意。与FCA一样,PRA可以拒绝变更或撤销许可的申请。

(3)规则的制定及豁免

PRA和FCA都将有权制定自身规则,适用于各自管辖范围内的受监管企业。当涉及双重监管企业时,针对同一企业中的相同功能,双方可能都会制定规则。因此,为了确保监管的连贯和协调,PRA和FCA有必要相互协商。基本原则是,二者只能基于各自的监管目标来制定规则:例如,PRA不得制定主要定位于消费者保护或市场行为的规则,FCA也不得制定适用于双重监管企业的审慎规则。为此《白皮书》规定,PRA和FCA在制定任何规则之前都必须相互协商。若协商无法取得一致,可以选择咨询FPC;后者可以向双方提出建议,并可根据需要附加“或遵行或解释”。当然,如前所述,PRA还有另一种可能的选择,即动用其否决权来阻止FCA制定相关规则。

除制定一般性规则之外,有时可能需要针对特定企业或企业集团豁免适用或修改某些规则。根据现行规定,若相关规则对于受影响企业不适当或者过于繁重,FSA可以应企业申请或者依职权豁免该规则的适用,例如允许企业使用与国际标准模式有差异但对其业务而言更适当的资本模式。根据《白皮书》,PRA和FCA将同样有权豁免适用或修改其自身制定的规则;但当涉及PRA许可实体或PRA许可实体所属集团的其他成员时,PRA和FCA在做出豁免或修改决定之前必须相互协商。

(二)FPC与PRA和FCA之间的协调

用英国财政部的官方表述来说,作为微观监管者的PRA和FCA与作为宏观审慎监管者的FPC之间的关系主要表现为事关金融稳定的信息、建议和专业知识的合作性的双向交流。[10] 具言之,为了对整个金融系统进行有效的宏观审慎监管,FPC需要充分了解PRA和FCA各自监管领域内可能影响金融稳定的任何新情况,包括后者对这些情况的严重性的评估。反过来,FPC可以就事关金融系统稳定及其风险的所有问题向PRA和FCA提供建议和专业知识。如前所述,在必要时FPC还可以向两家微观监管机构发出有约束力的指示和具有准约束力的“或遵行或解释”的建议。

FPC还可以在PRA和FCA之间扮演仲裁员的角色。当PRA和FCA就特定事项存在争议且无法通过协商加以解决时,如果事关系统稳定性,双方可以选择听取FPC的意见和建议。不过,这种做法是PRA和FCA的权利而非义务,并不意味着自动要求后者就规则制定和执行咨询FPC。需要注意的是,为保证职责划分的清晰,FPC在对单个企业的具体监管中并无发言权,因为FPC的专业知识在于系统性金融稳定,而不是判断消费者保护或者市场行为问题的严重性或重要性。因此,FPC的意见和建议不能针对受PRA或FCA监管的具体企业。

(三)英格兰银行与FCA之间的协调

英格兰银行与FCA的协调集中体现在对认可清算所的监管上。尽管英格兰银行将成为认可清算所的审慎监管机构,但其仍需要在许多关键领域同FCA密切合作,包括:(1)认可清算所与由FCA进行审慎和行为监管的认可交易所和其他交易平台之间的联接;(2)对自我清算的交易所(即自行提供中央对手方清算设施的认可交易所)和包括单独的认可交易所和认可清算所在内的集团的监管;(3)英国在欧洲证券与市场监管局(FCA将在其中代表英国)中的代表权问题;(4)与中央对手方认可清算所有关的任何业务行为问题。此外,根据《白皮书》的规定,在英格兰银行追求其金融稳定目标的过程中,FCA必须采取其认为适当的方式与前者进行合作,合作方式包括但不限于共享FCA不被禁止披露的信息。

(四)英格兰银行与PRA之间的协调

无论从地位(英格兰银行的子公司)还是职能(审慎监管)看,PRA与英格兰银行的关系都比FCA更为密切,因此包括信息共享在内的协调义务和机制也更为具体明确。通过将PRA设置为英格兰银行集团的一员,政府期待英格兰银行和PRA的官员之间建立起持续、密切的工作关系,使得有关金融稳定的信息在二者之间自由共享。例如,PRA向英格兰银行提供关于具体企业风险的信息,以便FPC对整个金融部门的风险进行分析;反过来,英格兰银行向PRA提供关于风险整体水平的详细信息,帮助后者对单个企业进行分析。

为了实现其金融稳定目标,英格兰银行需要关于大量的关于具体企业的详细信息。总的来说,英格兰银行、PRA和FCA都将有权从其直接监管的企业处收集信息,而PRA还将承继目前FSA所拥有的、为金融稳定需要而从非受监管实体(unregulated entity)处收集信息的特别权力。这样,PRA将从PRA许可实体和非受监管实体处收集英格兰银行集团所需要的信息(与英格兰银行的货币和流动性职能有关的信息除外,因为这些信息根据《1998年英格兰银行法》可以由英格兰银行直接收集)。《白皮书》明确规定,无论英格兰银行是否提出请求,PRA都必须向前者披露在其掌握之中的、在其看来有助于或可能有助于前者实现金融稳定目标的信息。

四、借鉴与启示

(一)高度重视宏观审慎监管

确立和强化宏观审慎监管是金融危机以来主要金融市场的共识,在英国金融监管改革方案中也得到了充分体现。新设立的FPC专门负责宏观审慎监管,在人员组成上包括英格兰银行、FCA和财政部的相关负责人和代表,以跨部门委员会的形式存在和运作,使其能够拥有评估系统风险、维护金融稳定所需的必要权威和资源。为了实现金融稳定目标,FPC将有权根据不同情况向作为微观审慎监管机构的PRA和FCA发出指示和建议,从而将宏观审慎监管与微观审慎监管有机联系起来。

(二)综合体现多种监管理念

《白皮书》所构建的监管模式既不是单一监管模式,也不是基于机构监管或功能监管理念的多头监管模式,而是更加接近基于目标监管理论——即按照不同监管目标(如审慎目标和消费者保护目标)来相应设立监管机构和划分监管权限——的澳大利亚“双峰”模式。当然,如前所述,在PRA和FCA这“双峰”之上,还有作为总体监管者的英格兰银行来统摄全局,从而形成有英国特色的双峰模式,或者说准双峰模式。不过,以目标原则为基础并未妨碍新的监管体制在具体设计中体现机构监管和功能监管的理念。这是因为,首先,“机构监管”和“功能监管”是从被监管者的角度来谈问题,“目标监管”则是从监管者的角度来谈问题,二者在一定程度上是交叉而非平行的关系;其次,按照目标监管理论划分的审慎监管和行为监管,必须借助于机构监管和功能监管来实现;[11] 最后,当目标难以界定或者兼而有之时,必须借助其他标准——机构或者功能——来确定监管归属。

例如,对于金融业务经营许可的申请原则,《白皮书》的规定是向负责对申请人进行审慎监管的机构申请。具言之,当申请从事的受监管活动构成或包括受PRA监管之活动,或者申请人是PRA许可实体时,适当监管者为PRA;其他情形下则均为FCA。不难看出,此时的监管权限划分标准是“机构(是否是PRA许可实体)+功能(是否从事受PRA监管之活动)”。又如,对于保险公司开展的分红保险业务(with-profits insurance,即保单持有人有权参与盈余分配的保险业务),尽管其从功能上看有投资活动(证券业务)的特征,但鉴于监管活动需要在保单持有人对于未来收益的合理预期与保险经营者的资产负债表稳健性之间保持必要的平衡,《白皮书》明确规定,确保分红保险保单持有人对盈余分配的合理预期受到适当程度保护的责任将由PRA单独承担。这无疑体现了机构监管的理念。再如,《白皮书》规定,对于那些既提供交易所服务又提供中央对手方清算服务的机构,其作为认可清算所开展的业务由英格兰银行监管,作为认可交易所开展的业务则由FCA监管。这里所体现的显然是功能监管的理念。

(三)慎重设计监管协调机制

英国本来是单一监管模式的代表,由FSA对各类金融机构统一进行审慎监管和行为监管。在这种情况下,监管机构之间的协调问题被掩盖在了大一统的监管架构之下,或者说内化在了FSA之中。而此次近乎于推倒重来的监管改革,让这个问题再度浮出水面并有了新的内涵。

同以往财政部、英格兰银行和FSA之间以非正式备忘录形式进行的自愿合作不同,《白皮书》明确规定了各种监管机构的法定协调职责,并要求其签订正式的监管备忘录并定期更新,对彼此之间在不同领域和事项上的合作与协调做出明确规定。这意味着备忘录中的条款将具有法律约束力,政府和议会可以据此向监管机构问责。当然,如前所述,《白皮书》仍然赋予监管机构较大的自主空间和自由裁量权,期望监管机构自身在实践中形成最佳做法,在追求各自监管目标与优化使用有限资源之间求得平衡。为此,《白皮书》没有规定对诸如“共同规则手册”或“单一联系点”这样的操作性事项做出任何规定,而只是规定了一般情况下和某些特殊情形中,监管机构负有哪些协调义务,至于如何去具体履行这些义务,则留待其自行处理。

(四)监管体制没有“普适经验”

在FSA于1997年成立并发展成为单一金融监管机构时,国内舆论一片欢呼,认为这代表先进监管体制的发展方向,此后关于成立统一的“金融监管委员会”的呼声也时有所闻。而事实上,1997年新上台的工党政府决定成立FSA并非深思熟虑的结果,而是为推动金融体制改革而做出的一个颇为仓促的决定,被评论者认为更多的是出于应对政治压力的实用主义考虑,而不是基于金融市场的发展特质。[12] 而联想到保守党和自由党联合政府执政伊始(2010年6月)便宣布要撤销FSA,更不能不让人质疑这个超级监管机构的“立”与“废”在多大程度上是被当成了政治斗争的工具。在这个意义上,FSA的特殊性也许远远多于它的普遍性,以FSA作为代表性实践来论证中国应当实行单一监管模式,有流于表面之嫌。[13] 同理,目前英国正在进行的监管改革也是金融危机和选民压力的产物,有着浓厚的政治色彩,从中仓促得出诸如应当将中央银行打造成为超级监管者之类的结论也是不适当的。

进而言之,在金融监管体制和金融监管模式方面并无放之四海而皆准的普适经验,必须也只能从具体国情出发,从市场现实出发,从客观存在的激励和约束条件出发,选择最为“合身”的做法。在这个意义上,英国金融监管改革对于我国的借鉴价值主要不在于其在监管模式、监管机构等方面的具体变化,而在于这些变化所体现出的新的理念、方法和趋势,包括加强宏观审慎监管、强化监管机构主动干预权和自由裁量权、明确法定监管协调机制等。这些都应当成为我国下一步金融监管改革的重要方面。

(本文原载于《金融监管研究》2012年第2期)

--------------------------------------------------------------------------------

* 中国社会科学院国际法研究所副研究员,法学博士。

[1] 之所以称之为“准双峰”模式,是因为与澳大利亚的经典“双峰”模式不同,《白皮书》框架下的审慎监管机构位于英格兰银行集团内部(尽管在运作上保持独立),并且审慎监管机构和行为监管机构都在英格兰银行的指导下运作,而不是像澳大利亚证券与投资委员会和澳大利亚审慎监管局那样彼此分庭抗礼同时又都独立于本国中央银行(澳大利亚储备银行)。此外,澳大利亚审慎监管局只负责银行、保险公司和大部分养老金的审慎监管,而拟设立的英国审慎监管局还可以对符合特定标准的证券公司进行审慎监管,从而保留了综合监管的某些特征。

[2] 在原有的三方体制下,金融稳定职责由英格兰银行、金融服务局和财政部分担,因此《1998年英格兰银行法》关于英格兰银行金融稳定目标的描述是“参与维护和增强”(contribute to protecting and enhancing)金融体系稳定性。《白皮书》将上述文字修改为“维护和增强”(protect and enhance),明确了由英格兰银行对金融稳定负全面责任。参见《白皮书》第60页。

[3] 宏观审慎措施的类型由财政部以命令(order)的形式规定;命令必须明确该类型措施是适用于PRA还是FCA,抑或对二者均适用。在发布此种命令前,财政部必须咨询FPC;若财政部认为同FPC协商会带来有损于金融稳定的迟延,则必须咨询英格兰银行行长。参见《白皮书》第65页。

[4] 同上,第9、18页。

[5] See Bank of England & FSA, Bank of England, Prudential Regulatory Authority, Our approach to banking supervision, http://www.fsa.gov.uk/pubs/speeches/boe_pra.pdf, p. 8,2012年2月16日访问。

[6] 参见《白皮书》第84页。

[7] 在现有监管体制下,因其所处职位而能够对被许可实体发挥重大影响的个人,或者在被许可实体中履行面向客户职能的个人,需要得到FSA关于其适于承担这些“受控制职能”(controlled function)的批准,成为所谓“被批准人员”(approved persons)。这一制度对于FSA的金融稳定和客户保护目标具有重要意义。因此,PRA和FCA将继续对承担受控制职能的个人进行事先审查和批准,并进行必要的分工和协调。

[8] 参见《2011年方案》第69页。

[9] 参见《白皮书》第30—33页。

[10] 参见《2011年方案》第36页。

[11] 具言之,机构监管的理念对于审慎监管至关重要,因为审慎监管要求集中考虑某个机构或集团整体上的风险和清偿能力,而功能监管并不能很好的达到这个效果;相反,行为监管(消费者保护和市场诚信)着眼于金融市场主体的具体业务行为,亦即其提供的各类金融产品和服务,与功能监管的联系更为密切。

[12] See Eilis Ferran, Do Financial Supermarkets Need Super Regulators: The United Kingdom’s Experience in Adopting the Single Financial Regulator Model, 28 Brooklyn J. Int'l L. 257, 271-273 (2003).

[13] 关于这一点,诺顿教授早在2005年就有全面而精彩的论述。参见约瑟夫·诺顿:《全球金融改革视角下的单一监管者模式:对英国FSA经验的评判性重估》,廖凡译,载《北大法律评论》第7卷第2辑(2006年6月)。