もし契約書には代金支払遅延者に滞納金を課する事項につき締約双方は合意したが、滞納金の計算基準につき合意していないならば、契約履行過程におき代金支払遅延が生じ、如何に滞納金を計算するべきか問題になります。この場合、既に紛争が生じている締約双方は、別途滞納金の計算に合意するのはあまり期待することができないと考えます。

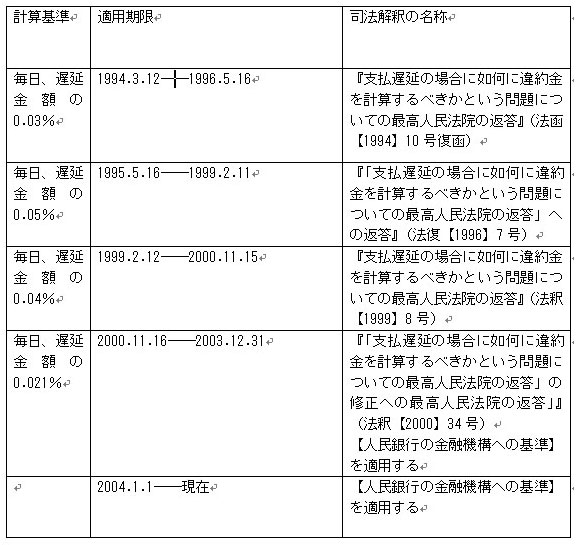

最高人民法院は滞納金の法定計算基準につき何度も調整しましたが、全て中国人民銀行が貸付金の返還支払遅延により金融機構から受取る利息の基準(人民銀行が金融機構に貸し付け、金融機構が貸付金を返還遅延した場合、人民銀行により受取られる利息であり、以下「金融機構への基準」という)の変動に従い行っています。

1999年6月10日に、人民銀行は金融機構への基準につき、毎日0.021%という基準を公布した後、最高人民法院は『「支払遅延の場合に如何に違約金を計算するべきかという問題についての最高人民法院の返答」の修正への最高人民法院の返答」』(法釈【2000】34号)を公布し、従来固定な基準のかわりに、人民銀行の金融機構への基準を適用するという弾力性を有する基準を決めました。

2003年12月10日に、人民銀行は『人民元貸付金利息に関連する問題についての通知』(銀発[2003]251号)を公布し、毎日0.021%のかわりに、借金契約により記載される貸付金の利息の上、さらに30%?50%を受取るという基準を決めました。

下図は最高人民法院の数回基準変動資料をまとめたうえ、提示いたします。

二実務上の問題点

上記説明により、滞納金の計算につき当事者双方が約定していない場合、現行法定計算基準は、借金契約により記載される貸付金の利息の上、さらに30%?50%を受取るというものであります。

しかし、注意する必要があるのは、法釈[2000]34号によれば、人民銀行の金融機構への基準を適用するという規定記述には、「適用することができる」と書いてあり、「適用しなければならない」と書いてありません。したがって、厳密的にいえば、上記規定が強行的な規定ではないので、裁判官が滞納金を計算する場合、必ずしも人民銀行の基準を適用しなければならないとは限りません。

また、如何に金融機構への基準を滞納金の計算基準として計算するべきなのか問題になります。というのは、滞納金の計算につき当事者双方が約定していないことは問題提起の前提条件であり、如何にさらに約定基準の30%?50%を受取るのかは計算することができないものであります。

この問題につき、当職らは何度も北京の裁判官と交流しましたが、裁判官の回答は以下の通りであります。

一般的には、裁判官が滞納金の計算基準を判決書に明記することを回避する傾向であります。その代わりに「中国人民銀行貸付金利息の基準に基づき支払遅延の違約金を計算する」という判旨を判決書に記入するのは圧倒的に多いのであります。

したがって、結局、この問題を裁判所の執行廷に投げつけられます。

しかし、中国では、判決の執行が相当に難しいので、本金そのものを受取ることができれば、当事者にとって、ありがたいものであり、滞納金を執行により受取るケースは少ないのであります。

作者:高嵩 潤明法律事務所パートナー弁護士(北京大学法学部卒業、元北京第2中級人民法院裁判官)

作者:周暘 潤明法律事務所弁護士(早稲田大学法学研究科 法学修士)

「人民網日本語版」2009年4月2日

主办:中国社会科学院法学研究所、国际法研究所

地址:北京市东城区沙滩北街15号